原标题 【海通策略】股市前“兔”似锦

来源 股市荀策

核心结论:①22年11月以来北上净流入超两千亿,这类似18年10月-19年2月,国内政策积极、基本面望好转,人民币升值、外资加速流入。②市场正处于牛市第一波上涨,借鉴历史,时空均未完,春节后内资有望接力外资入市。③过去牛市第一波上涨期各类风格和行业涨幅接近,目前重视成长,如数字经济相关的TMT、券商、新能源,全年而言消费医药复苏反转。

股市前“兔”似锦

23年初以来,股市迎来开门红,主要宽基指数普遍上涨,北上资金流入超千亿,超过2022年全年。当前市场情绪面明显好转,投资者非常关注春节后A股向上的趋势能否持续。因此,本文旨在分析市场情绪好转的背后原因,并认为23年市场有望前“兔”似锦。

1.外资流入是近期市场最显著的正面现象

A股23年迎来开门红,外资流入显著。今年1月A股市场迎来开门红,主要指数明显上涨,上证指数涨5.7%、沪深300涨8.0%、创业板指涨10.2%。其中,外资大幅流入是今年A股市场最大的边际变化。

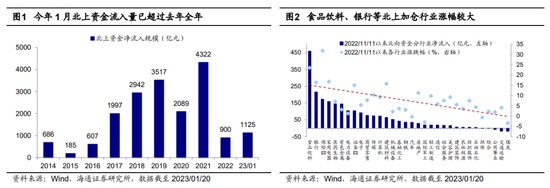

这次外资大幅流入A股始于22年11月。22年7月-11月中旬,在人民币快速贬值、美联储大幅加息、国内疫情扰动、地产下行等内外部因素影响下,北上资金大幅流出A股,期间北上资金净流出867亿元、累计净流入量下降至16242亿元。但自11月中旬以来,北上资金快速流入回补,22/11/11至今北上资金净流入2129亿元,累计净流入量上升至18371亿元,创下历史新高;期间北上资金日均净流入45.3亿元,高于2014年陆股通开通以来北上资金日均净流入的9.7亿元。如果从今年来看,23年1月至今北上资金净流入已达1125亿元,已超过22年全年水平。

从行业表现来看,22年11月以来外资加仓较多的行业涨幅也较大,如22/11/11以来食品饮料行业北上资金净流入规模居申万一级行业首位、达459亿元,食品饮料期间涨幅达24%;银行北上资金净流入规模达215亿元、期间涨幅达16%;保险北上资金净流入规模达172亿元、期间涨幅达32%。

当前外资流入情况类似18年10月-19年2月。其实,历史上北上资金阶段性大幅撤出A股、又快速流入的现象出现过多次,后续北上资金累计流入量均创新高,详见《历史上6次外资大幅流出发生了什么?-20221025》。结合宏观背景来看,这次外资流出后再度回流类似18年10月-19年2月。

18年末-19年初积极政策缓解外资担忧,外资流入量再创新高。18年下半年中美贸易摩擦+国内去杠杆影响下,外资对我国经济基本面担忧加剧,18年11月初美元兑人民币中间价一度接近7的整数关口,18/10/08-18/10/26期间北上资金净流出193亿元、累计净流入量下降至5699亿元。但随着积极的政策出台缓解市场担忧,外资重回流入趋势。18年12月中央经济工作会议提出要强化逆周期调节,积极的财政政策要加力提效,稳健的货币政策要松紧适度,彰显政府稳增长的决心。在积极的政策影响下,人民币重回升值通道,外资也重回流入趋势:美元兑人民币中间价从18/11的6.97降至19/02的6.7;18/11-19/02期间北上资金净流入2036亿元、累计净流入上升至7735亿元,在当时创下新高。

这次疫情和地产政策优化,外资大幅流入弥补了前期流出的缺口。当前与18/10-19/02时相似,22/07-22/10人民币快速贬值、美联储大幅加息、国内疫情扰动、地产下行等内外部因素影响下外资明显流出。但随着疫情政策优化、地产政策转向积极,极大缓解了外资担忧。疫情政策方面,22年11月11日优化疫情防控二十条措施公布,12月7日新十条措施在二十条的基础上进一步优化,随着政策的落地,人流出行逐渐恢复,疫情对经济扰动逐渐减弱。地产政策方面,11月以来,支持地产企业的融资端政策已经“三箭齐发”,部分地区需求侧政策也逐渐出台,有助于缓解地产下行压力。12月中央经济工作会议已经释放明显的稳增长信号,诸多积极的政策出台将推动宏微观基本面见底回升,缓解了外资对我国基本面的担忧,美元兑人民币中间价从22/11的7.26降至23/01的6.70,22年11月中旬以来北上资金也重回流入趋势,弥补了前期外资流出的缺口,累计净流入创下历史新高。

2.春节后内资有望接力外资入市

节前外资大幅流入,点燃了A股市场的热情,投资者较为关心节后内资是否能跟上。结合当前基本面背景和历史经验,我们认为春节后内资有望接力。

节后内资有望成为重要增量资金。按照国内惯例,元旦到春节前后是居民奖励性收入(如年终奖、年末分红等)发放的窗口期,同时银行因“开门红”等业务需要,会在年初加大推销基金的力度。在此背景下,年初居民收入充裕,部分居民会通过购买基金间接入市。我们可以用历史基金发行数据印证这一点:2002年至今基金发行存在月度效应,年初时基金发行热度更高。从02年至今,1月和3月新成立的偏股型基金规模总额的均值分别为467、472亿元,高于02年以来的月度均值(390亿元),其背后主要由于2月多为春节假期,春节所在的月份基金发行热度较低。自2019年以来居民资金入市趋势明显,主要借道公募资金增配权益。如果以19年初为起点,我们可以发现新成立基金规模总额在Q1的季度均值达5230亿元,高于二、四季度的2806、3674亿元,仅低于三季度的5414亿元。

结合当下时点看,22年底居民存款增速已抬升至17.3%,同比多增7.9万亿。据海通宏观测算,其中约3万亿为居民的超额储蓄。我们认为随着疫情扰动渐去,叠加A股已经进入上行通道,资本市场有望成为居民超额储蓄的流动重要方向。中长期看,居民资产配置向权益转移趋势进一步延续,内资也将明显回流,例如公募基金在22年流入规模仅为5182亿元,23年公募规模净增加或突破1万亿,其他细项预测详见《资金重回增量向上——2023年A股资金分析》(点击链接查看原文)。

当前行情性质是牛市初期的第一波上涨。近期资金大幅流入市场的背景是去年10月以来A股已结束熊市,进入牛市初期。从牛熊周期、估值、基本面、资金面等维度来看,A股底部已过,已步入牛市初期的向上通道,详见《旭日初升——2023年中国资本市场展望》(点击链接查看原文)。第一,从估值维度看,对比过去五轮牛熊周期的大底,去年4月末和10月末估值、风险溢价、股债收益率等相关指标均已处于大的底部区域,即A股走势形成了W型的双底。第二,从基本面维度看,当前中国经济正从衰退后期走向复苏早期,基本面领先指标显示宏微观基本面正在修复(详见表1)。从高频数据看,当前人口流动正逐步正常化,截至23/01/26,全国铁路发送旅客已恢复至19年的92%,百城拥堵指数已完全恢复至19年春节同期水平,根据文旅部测算,预计今年春节假期出游收入恢复至19年同期的73%。随着稳增长政策进一步推动经济修复,我们预计23年国内实际GDP同比增速将接近5%,对应6%的名义GDP增速。落实到A股基本面,A股营收和盈利增速有望整体上行,预计2023年全部A股归母净利润同比增速有望达到10-15%。第三,从资金维度看,23年美联储加息有望停止、国内居民资产配置力量渐显,海外流动性、国内微观资金面均有望边际改善,我们预计23年A股整体增量资金有望超1万亿元。综合来看,在诸多积极因素的推动下,A股23年正步入牛市初期,当前是牛市的第一波上涨。

对比历史牛市初期第一波上涨,本次上涨时空尚有差距。自去年10月底开启的本轮行情的本质是A股自底部进入牛市初期的第一波上涨,在该阶段由于基本面还未改善甚至还在寻底,市场的上涨主要源自政策宽松、情绪修复。我们回顾05-07、08-10、12-15、19-21年四次牛市初期的第一波上涨,上证综指最大涨幅均值为27%(22年10月至今本轮最大涨幅为13%,下同),沪深300为31%(本轮至今为20%),时间持续3-4个月(本轮至今持续2.7个月)。若以创业板指为例,12-15年、19-21年两次牛市的第一波上涨,创业板指平均涨幅更高达53%(本轮至今为16%),具体数据详见表2。

若我们从季节性规律的视角看,A股往往在岁末年初迎来春季行情。回顾历次岁末年初春季行情,启动时间早晚往往与上年三四季度行情有关:若三四季度行情较弱,则春季行情启动偏早,如04、06、08、13、20年;若三四季度行情较好,则春季行情启动较晚,1月中下旬甚至2月初才启动。22年7月-10月A股表现较弱,这次春季行情自22年10月底开始启动。从涨幅看,历次春季行情指数涨幅大多超20%,而本次行情涨幅尚不及历史。此外,春节假期期间海外市场表现较好,其中纳斯达克指数涨4.3%、日经225涨3.1%、恒生指数涨2.9%,这或助力节后A股延续向上格局。

综合来看,去年10月底以来的牛市第一波上涨可能尚未走完,借鉴历史上牛市第一波上涨,虽然上涨过程中也可能出现短暂回撤休整,但这并不改变市场向上大趋势。

3.当前应重视成长

牛市第一波上涨的后半段重视成长。回顾历史上牛市初期的第一波上涨,可以发现期间市场会呈现各行业普涨、轮涨的特征,最终市场风格往往较均衡。以国证成长和国证价值百科指数来衡量风格,05/06-05/09期间成长累计涨18%(期间最大涨幅18%,下同)、价值百科累计涨19%(19%),08/10-08/12期间成长累计涨28%(37%)、价值百科21%(28%),12/12-13/02期间成长累计涨33%(36%)、价值百科涨32%(35%),19/01-19/04期间成长累计涨45%(49%)、价值百科涨32%(35%),即成长和价值百科的走势并未明显分化。从本轮行情看,22年10月底以来的上涨行情中价值百科板块明显跑赢,成长和价值百科风格间的分化已经较为明显,其中白酒和保险板块的累计涨幅明显较高,均超过45%,地产(36%)家电(27%)、建材(27%)等板块涨幅同样居前,而电子(11%)、通信(12%)和电力设备(14%)等成长板块的累计涨幅则相对靠后。因此,参考历史,未来随着本轮上涨行情进一步延续,前期涨幅较小的成长板块有望轮涨并趋势性跑赢,当下应重视成长风格,详见《对比历史看本轮上涨空间及结构》(点击链接查看原文)。

行业配置上,结合政策、技术和市场面三个维度判断,我们认为成长板块中数字经济或更加值得关注;此外,关注新能源和券商。23年全年可重视基本面复苏的消费。

政策+技术双轮驱动下,低估低配的数字经济行情有望展开。当前科技板块整体处在低估低配:从估值看,目前计算机自13年来PE分位数为49%,电子16%,通信3%;从基金配置看,22Q4公募基金对计算机相对于沪深300的超配比例处13年以来13%,电子为5%,通信为26%。往后看,政策和技术推动下,数字经济基本面或迎来向上机遇。第一,政策方面,数字经济已成为重塑经济增长的重要抓手,其所代表的现代化产业正是扩内需与供给侧结构性改革结合,具备供给创造需求的特质。随着23年财政政策发力稳增长,低存量、高增长的数字经济基建或成为23年财政发力的重点,政府对相关领域的投入或将不断加大。从地方层面看,23年各地政府工作报告持续加码数字经济,例如上海明确未来五年数字经济核心产业增加值占全市生产总值的比重提高至18%。第二,技术方面,随着我国数字经济基础不断扎实,新一轮科技周期正在持续演进。当前我国数字经济产业正蓬勃发展,18年我国数据量占全球比重达23%、高于美国的21%,预计25年我国数据量占全球比重将继续上升至28%。随着数字经济基础不断扎实,人工智能、量子计算等前沿技术不断实现突破和应用。例如,商汤科技的“元萝卜”下棋机器人的上市已标志着产业级AI技术正逐步走进千家万户。数字经济辐射硬件、软件、服务商等TMT领域,有望提振行业基本面,我们预计TMT板块23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。22/23年计算机归母净利润增速达-30%/30%、电子归母净利增速达-10%/20%、通信归母净利增速达10%/15%。

新能源板块或有结构性机会,此外券商行情可能展开。除了数字经济外,新能源产业同样是我国建设现代化产业体系的重要一环,中央经济工作会议要求加快新能源、绿色低碳技术的研发和应用,支持新能源汽车消费。当前新能源产业链估值已从高点回落,23年新能源板块中景气度维持高位的细分领域更加值得重视,如风电光伏、储能、新能源车智能化等领域。此外,当前市场正处在牛市第一波上涨的后半段,历史上若券商在市场底部以来的第一波上涨初期未明显跑赢,则券商行情可能将在牛市第一波上涨的后半段启动。目前券商板块同样处于低估低配,PB(TTM)仅位于13年以来从低到高7%分位,同时22Q4基金相对自由流通市值和沪深300基准明显低配券商板块,若未来行情进一步升温带动股市成交放量,券商行情同样值得重视。

全年维度关注消费复苏。消费方面,目前促消费同样是政策的重点,未来疫情扰动渐去叠加政策支持有望推动消费基本面改善。结合估值和盈利修复匹配程度,我们认为短期看传统零售或纺织服装还有修复空间,当前餐饮、酒店、景区演艺等受益于强复苏预期,估值先于基本面修复,但后续需通过高频数据追踪以验证需求复苏程度,详见《疫后哪些消费复苏更强?——后“疫”时代报告系列1》(点击链接查看原文)。此外,低估低配的医药也有望迎来基本面改善,短期来看,当前疫情影响仍在持续,新冠防疫产品和抗感冒药物需求旺盛。展望23年,借鉴21年疫后复苏经验,器械、医疗服务、中药有望增长较快。

风险提示:国内疫情恶化影响国内经济;美国经济硬着陆影响全球经济。

炒股开户享福利,入金抽188元红包,100%中奖!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:王涵

原标题:海通策略23年市场有望前兔似锦