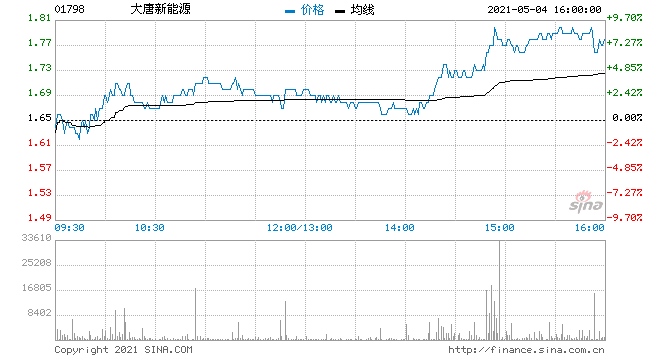

大唐新能源(“大唐”或“公司”)2021 年 1 季度归属于母公司所有者的净利润同比激增 152.8%至人民币 12.12 亿元,好于我们预期。公司 2021年 1 季度收入同比增长 40.9%至 33.63 亿人民币,主要得益于装机增长以及风资源水平的同比明显提升。公司 2021 年 1 季度测算的风电利用小时数同比升 16.8%至 658 小时。受折旧费用、维修保养费用、员工薪酬等成本的上升所影响,1 季度的总经营成本同比增加 12.2%,毛利率则同比显著提升 10.0 个百分点至 61.0%。财务费用在带息负债余额的增加而平均融资成本降低的共同影响下录得 11.2%的同比减少。由于新增装机的税收优惠,所得税费用同比增加 78.3%,较税前利润增幅低 43.0 个百分点。受收入端的大幅增长带动,净利润率同比上升 15.9个百分点至 36.0%。

投资建议:公司 2021 年 1 季度业绩好于我们预期,归属于母公司所有者的净利润相当于我们当前全年预测的 62.8%。公司的 1 季度售电收入受新增装机的增量效应所推动录得强劲的同比增长,预期将于 2021 上半年延续。主要经营成本的增幅与装机增速基本一致,同时公司并没有计提进一步的资产减值拨备,公司风电资产的盈利能力整体明显提高。平均融资成本维持在 3.0%左右的合理水平,全年的财务费用净额预计将录得单位数的同比减少。基于公司 1 季度业绩的强劲表现以及利润率的提升,我们预计大唐新能源 2021 全年净利润或将录得 90.0%左右的同比大幅增长。近期政策端出现多个积极信号,此前关于以补贴换取电站开发权的政策要求在新一轮的征求意见稿中予以删除,市场对此反映正面。我们预计公司估值短期内或将出现上行。我们目前对大唐新能源的投资评级为“收集”,目标价为 2.10 港元。我们或将在下一份公司报告中上调公司的盈利预测及目标价,但仍将维持“收集”评级。

责任编辑:李双双

原标题:国君(香港)大唐新能源维持收集评级目标价2.10港元